احتمال حفظ یا افزایش عدم توازن پتروشیمی منطقهای به سبب اختلالات در زنجیره تأمین جهانی

چشمانداز کسبوکار پتروشیمی جهانی با تمرکز بر کانتینرهای باربری

پتروتحلیل-چشمانداز کسبوکار پتروشیمی جهانی در مورد آینده کانتینرهای باربری و تأمین نیمههادیها بطور عمدهای تاریک است. این موضوع حوزۀ جدید ریسک برای تولیدکنندگان و خریدارانی است که نیاز به تحلیلها و دادههای بهتر در مورد تأثیر همهگیری کرونا بر بازارها را برجسته میدانند.

اجازه بدهید پیش از پرداختن به اتفاقات آینده، خلاصهای از تاریخچه مسائل موجود درباره این زنجیرههای تأمین ارائه کنم.

سناریوها برای ماههای باقیمانده 2021

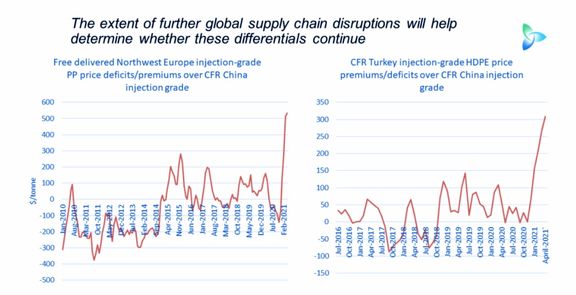

سمت چپ نمودار بالا، تاحدی نتیجه مشکلات زنجیره تأمین است. آنچه مشاهده میشود، جهشی قابل توجه در فاصله قیمتی پروپیلن گرید تزریقی در شمال غرب اروپا نسبت به چین است. همچنین در سمت راست نمودار شاهد جهش فاصله قیمتی پلیاتیلن سنگین میان ترکیه و چین هستیم.

وضعیت در چندین گرید دیگر پلیاولفینها، و انواع پلیمرها به همین ترتیب است؛ میان چین و دیگر مقصدها بجز صرفاً اروپا و ترکیه.

دشواریهای پیدا کردن و پرداخت هزینه کانتیر بهمنظور انتقال محصولات پلیاولفینی به اروپا موجب شده است صادرکنندگان نتوانند بطور کامل از این حاشیه سود بسیار قوی نسبت به چین بهره ببرند.

ضعف نسبی قیمتی چین همچنین به رشد خودکفایی و احتمال کند شدن سرعت اقتصاد این کشور که در ادامه مطلب به آن اشاره خواهم کرد، مرتبط است.

همچنین عوامل دیگر در پس قدرت بازارهای اروپا عبارتند از: موجودی پایین انبارها محصولات در انبارهای تولیدکنندگان در پایان سال گذشته به سبب بیشینه شدن صادرات از سوی آنها بخاطر حاشیه سودهای بهتر در مناطق دیگر در آن زمان؛ تقاضای قوی مرتبط با شرایط کرونایی؛ و به تعویق افتادن سازماندهی مجدد کراکرها از سال گذشته تا سه ماهه دوم سال جاری.

هفته گذشته، تبدیلکنندگان پلیاولفین در اروپا به سبب جهش اخیر قیمتها و رکوردهای صعودی تاریخی آن، از خریدهای نقدی برخی گریدها خودداری کردند.

آیا عدم توانایی پرداخت هزینه در میان تبدیلکنندگان بازار را به جهت مخالف خواهد برد؟ یا اختلاف قیمتها تاحدودی به سبب کمبود کانتیر و نیمههادیها به همین صورت باقی خواهد ماند؟

دنیل یرگین، تحلیلگر و نویسنده مشهور حوزه انرژی، بطور ضمنی اشاره میکند که بحران زنجیره تأمین در ماههای آتی بدتر خواهد شد.

فرض ایشان بر این مبنا قرار دارد که تقاضا برای محصولات مصرفی همزمان با تخفیف محدودیتهای کرونایی در غرب شاهد جهش خواهد بود، که این امر باعث خواهد شد کانتینرهای بیشتری در محلهای اشتباه قرار بگیرند، و کمبود کانتیرها و محدودیت در تأمین نیمههادیها ادامه یابد.

اما اگر در نتیجه ادامه روند رشد شدید تورم، جهش تقاضای مصرفی اتفاق نیافتد چه؟

شاخص قیمت محصولات مصرفی در آمریکا در ماه مارس نسبت نسبت به مدت مشابه سال گذشته 2.6 درصد افزایش داشته که این رقم بیشترین رشد از اوت 2018 را نشان میدهد. همچنین این شاخص در فوریه 0.6 درصد بود که بیشترین رشد یکماهه از سال 2012 را نشان میدهد. تورم در چین نیز در مارس 4.4 درصد افزایش داشت که بیشترین رشد از ژوئیه 2018 بوده است. تصمیمسازان ارشد چینی در این زمینه نگرانیهای خود را ابراز کردهاند.

یا اینکه جهش هزینهکرد مصرفی (یعنی «هزینهکرد جبرانی» همزمان با خروج مردم از محدودیتهای کرونایی) بر نگرانیها در مورد افزایش قیمتها غلبه خواهد کرد؟

فایننشال تایمز در این مقاله نوشته است: «مصرفکنندگان در سرتاسر جهان از آغاز همهگیری کرونا 5.4 تریلیون دلار از پساندازهای خود را انباشت کردهاند و بطور فزاینده نسبت به چشمانداز اقتصادی اطمینان خاطر دارند، که این امر مسیر را برای بازگشت قوی هزینهکرد همزمان با بازگشایی کسبوکارها هموار میکند.»

فایننشال تایمز با نقل قول از مودی گفته است که پساندازها تا سه ماهه اول سال جاری به 6 درصد تولید ناخالص جهانی رسیده است.

اما اکونومیست در این مقاله به تفصیل شرح داده است که حجم هزینهکرد پول در گروههای سنی و گروههای درآمدی مختلف، متفاوت خواهد بود. و طبیعتاً در صورتی که مشکلات زنجیره تأمین باعث شود مبلمان یا تلویزیونی که میخواهید بخرید، در انبار موجود نباشد، بنابراین خرید نخواهید کرد.

با فرض ادامه مشکلات زنجیره تأمین، عرصه خاکستری بزرگ دیگری نیز وجود خواهد داشت که باید به آن بپردازیم. این مسئله بر صادرات چین و کل اقتصاد این کشور تأثیر خواهد گذاشت.

بنده از ژانویه به خطر احتمال کند شدن سرعت صادرات چین در سال جاری به سبب کمبود تراشه و کانتینر باربری اشاره کردهام.

به یاد داشته باشید که مقایسه سالیانه دادهها در سه ماهه اول 2021 کاملاً غیرمعتبر بودند زیرا چین در در سه ماهه اول سال گذشته در میانه همهگیری کرونا قرار داشت؛ بنابراین طبیعتاً همه این مقایسهها خوشبینانه بودند.

یک مشکل حیاتی که هنوز برایمان مبهم است، این مسئله است که آیا شتاب قدرتمند صادرات در سه ماهه چهارم سال گذشته، بطور کامل به اوایل 2021 نیز منتقل شده یا خیر. آیا مشکلات زنجیره تأمین از این اتفاق جلوگیری کرده است؟

این موضوع به سبب ماجرای «ورود به چین، خروج از چین» (جهش واردات پتروشیمی که در قالب محصول مصرفی بازصادرات میشدند) برای پتروشیمیها از اهمیت بسیار بسیار بالایی برخوردار است. این موضوع عاملی بسیار مهم در پس رشد قدرتمند پتروشیمیهای جهان بود.

در این گزارش از وال استریت ژورنال، در مورد دادههای تولید ناخالص داخلی چین در سه ماهه اول سال جاری، شواهدی مبنی بر کند شدن سرعت اقتصاد این کشور وجود دارد.

این روزنامه نوشته است: «طبق دادههای منتشر شده از سوی اداره ملی آمار، اقتصاد چین در سه ماهه نخست 2021 در مقایسه با سه ماه پایانی 2020، تنها 0.6 درصد رشد داشته که این رقم نسبت به پیشبینی مقایسه سه ماهه به سه ماهه و اخیراً اصلاحشده 3.2 درصدی تولید ناخالص داخلی این کشور شاهد کاهش بوده است.»

یکی از چندین عرصه خاکستری

مشکلات زنجیره تأمین که بواسطه همهگیری کرونا ایجاد شده، تنها یکی از چندین عرصه خاکستری است که میبایست در جهانی بسیار پیچیدهتر و مبهمتر مورد مواجهه قرار بگیرد. این مسئله به نیاز ما به الگوهای جدید برای ارزیابی موضوع عرضه، تقاضا، و جریان تجارت منجر شده است.

ما باید کار را با شناخت چهار ابرروندی که در حال بازتعریف صنعت پتروشیمی هستند آغاز کنیم: همهگیری کرونا، موضوعات جغراسیاسی، ثباتپذیری، و آمارهای جمعیتی. ما همچنین باید کنش و واکنشهای پرنوسان و مداوم میان این چهار ابرروند را فهم کنیم.

زنجیرههای تأمین بطور خلاصه، یکی از زیرمجموعههای ابرروند همهگیری کرونا هستند. همانطور که در مطالب فوریه اشاره کردم، در بلند مدت، به سبب افزایش شکاف بین آمریکا و چین، به احتمال زیاد مسائل جغراسیاسی نیز زنجیره تأمین جهانی نیمههادیها را دستخوش بازتعریف قرار خواهد داد.

نوشته جان ریچاردسون *مترجم: مهدی کائینی