احتمال سقوط 53 درصدی واردات پلیپروپیلن چین در 2021 نسبت به سال گذشته

پتروتحلیل- امروز با تحلیل اتفاقات احتمالی برای پلیپروپیلن، به تکمیل چشماندازم از واردات چین در حوزه پتروشیمی و پلیمر در 2021 نزدیکتر خواهم شد. در اواخر هفته یا هفته آینده نیز با بررسی مونومر استایرن، تصویر را کامل خواهم کرد.

پیشتر پلیاتیلن را مورد بررسی قرار دادم، و دیدیم که امسال برای صادرکنندگان نگرانی بسیار کمی در این زمینه وجود دارد. به نظر میرسد واردات پلیاتیلن سنگین در مقایسه با سال قبل شاهد کاهش باشد که البته این کاهش آنچنان شدید نیست. واردات پلیاتیلن سبک و پلیاتیلن سبک خطی نیز ممکن است حتی شاهد افزایش باشد.

ماجرای پارازایلن کاملاً متفاوت است و احتمال میرود واردات این محصول در 2021 نسبت به سال گذشته تا 58 درصد کاهش یابد. همینطور احتمال میرود واردات اتیلن گلیکول نیز 45 درصد پایین برود. بنده مدتهاست که سقوط واردات پارازایلن را پیشبینی کردهام. اما تا هفته گذشته، سقوط شدید واردات اتیلن گلیکول را پیشبینی نمیکردم. آخرین دادههای ما حاکی از آن هستند که ظرفیت تولید اتیلن گلیکول چین شاهد توسعه بسیاری شدیدی بوده است.

بنده برآوردهای کلی از کاهش واردات برای محصولات فوقالذکر را تحت دو سناریوی مختلف نرخ بهرهبرداری ارائه کردم؛ و اینکه هر کدام از این سناریوها چه تأثیری بر واردات چین از ده شریک تجاری برتر این کشور خواهد داشت. شرکای تجاری برتر چین در 2021 براساس آمار سهم آنها از کل بازار واردات چین در سال گذشته انتخاب شدهاند. در زمینه پلیپروپیلن نیز از همین رویکرد استفاده میکنم.

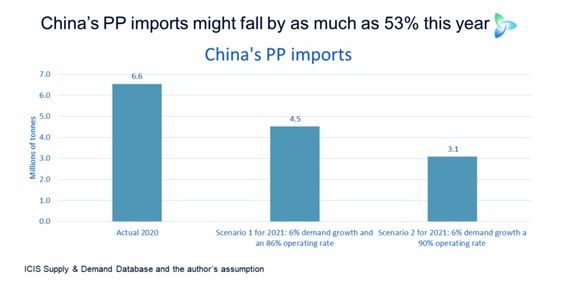

احتمال سقوط واردات پلیپروپیلن از 6.6 میلیون تن در 2020 به 3.1 میلیون تن در سال جاری

همانند پارازایلن و اتیلن گلیکول، سقوط واردات پلیپروپیلن نیز از مدتها قبل در جریان بوده است. کاهش واردات پتروشیمی را میتوان از سال 2014 و همزمان با تصمیم پکن مبنی بر حرکت سریعتر به سمت خودکفایی، رهگیری کرد. دو دلیل برای این تصمیم وجود دارد:

اما این سؤال واضح مطرح میشود که «چرا پلیپروپیلن نسبت به پلیاتیلن بسیار به خودکفایی نزدیکتر است؟» جواب این است که، روشهای تولید خوراک پروپیلن نسبت به راههای ساخت خوراک اتیلن بسیار بیشتر هستند.

پروپیلن میتواند از کراکینگ بخار، واحدهای هیدروژنزدایی پروپان، پالایشگاهها و روش متانول به الفین (از طریق متانول وارداتی)، و فرایندهای رغالسنگ به الفین، مشتق شود؛ اما اتیلن تنها میتواند در مقیاس بزرگ تجاری از کراکرهای بخار، روش متانول به الفین و رغالسنگ به الفین تولید شود.

با در نظر گرفتن بازه وسیعتر زمینههای تولید پروپیلن، چین تا سال 2012 هیچ ظرفیتی در زمینه تولید پروپیلن بر پایه هیدروژنزدایی پروپان نداشته است.

اما در سال گذشته، 20 درصد از کل ظرفیت تولید پروپیلن چین از طریق هیدروژنزدایی پروپان تأمین شده است. موضوع تقویت کننده این مسیر، سقوط قیمتهای بینالمللی پروپان در نتیجه انقلاب گاز شیل در آمریکا بوده است. چندین واحد هیدروژنزدایی پروپان چین با پروپان وارداتی فعالیت میکنند. در سال 2020، تنها 30 درصد از ظرفیت پروپیلن از طریق کراکینگ بخار تأمین شد؛ در مقابل رقم 77 درصدی در زمینه تولید اتیلن. کراکرهای بخار، ماشینهای پرهزینهای هستند.

درحالیکه درصد کل پروپیلن مشتق شده از پالایشگاهها طی سالهای اخیر شاهد سقوط بوده، اما چین به اضافه کردن ظرفیت پالایشگاهی جدید ادامه میدهد. باتوجه به اینکه پالایشگاههای جدید چین، همانطور که بدیهی است، شامل کراکینگ کاتالیست سیال میشوند، افزودن سرمایهگذاری در حوزه استخراج و فراوری پروپیلن نیز امری معقول و منطقی بهحساب میآید.

لطفاً اینطور تصور نکنید که علیرغم احتمال سقوط واردات پلیپروپیلن، چین همچنان به واردات گریدهای باارزشتر پلیپروپیلن ادامه خواهد داد.

طبیعتاً این اتفاق با هدف شماره 1 که در بالا تشریح شد، همخوانی نخواهد داشت. در صورتی که چین از مواجهه با چالشهای بستن شکاف فناوری در زمینه محصولاتی نظیر گریدهای کوپلیمر پلیپروپیلن اجتناب بورزد، این کشور نخواهد توانست به تولید خود بطور کل، ارزش کافی بیافزاید.

یکی از رابطین من سال گذشته گفت: «چین کاتالیستها و راکتورهای مورد نیاز برای تولید گریدهای پیچیده کوپلیمری را ندارد.»

ممکن است اکنون چنین باشد، اما به باور من این مسئله در آینده وجود نخواهد داشت؛ زیرا چین نیازی حیاتی به بالا بردن ارزش تولید خود دارد. به نظر من کاملاً محتمل است که چین ظرف سه سال در زمینه تولید اکثر گریدهای پلیپروپیلن به خودکفایی کامل برسد.

حال اجازه دهید دو سناریوی خود برای واردات پلیپروپیلن در 2021 در مقایسه با آنچه سال گذشته اتفاق افتاد را تشریح کنم.

سال گذشته، سالی فوقالعاده برای واردکنندگان بود. این وضعیت علیرغم رشد 11 درصدی ظرفیت محلی و افزایش 9 درصدی تولید داخلی برقرار بود. علیرغم اینکه 2019 سالی قوی برای رشد واردات بود، واردات در 2020 نیز با رشد خیرهکننده 26 درصدی به 6.6 میلیون تن رسید.

در پس این عملکرد خیرهکننده، ماجرای «ورود به چین، و خروج از چین» وجود داشت (تقاضای بالا برای واردات محصولات پتروشیمی بطور کل، که بهعنوان قطعات کالاهای نهایی و بستهبندی برای کالاهای نهایی بازصادر شدند. چین به سبب تواناییاش برای فراهمآوری کالاهایی که ما در سبک زندگی کروناییمان بدانها نیاز داریم، از جهش صادراتی بهرهمند شد.

اگر خالص واردات را (کمی بالاتر از واردات با رقم رشد سالیانه 27 درصد) به رشد تولید داخلی اضافه کنیم، رشد تقاضای اسمی 13 درصدی برای 2020 بدست میآید. و با این حساب تقاضای اسمی سال گذشته 32.9 میلیون بوده است؛ 1.7 میلیون تن بیش از برآورد ما برای تقاضای واقعی طی آن سال (تقاضای واقعی برابر است با، مصرف با احتساب کژدیسی انبار).

اما بنده گمان میکنم که امسال، کمبودهای جهانی در حوزه نیمههادیها و باربری کانتینر، حداقل طی سه ماهه اول و شاید برای کل نیمه اول سال، منجر به کندی اقتصادی در چین خواهد شد. امیدهایی وجود داشته که مشکل کمبود باربری کانتینر تا پایان سه ماهه اول به پایان برسد، اما اکنون کارشناسان هشدار میدهند که احتمال دارد مسئله حل نشود.

عامل دیگر در پس این کندی اقتصادی میتواند محدودیتهای سفر طی تعطیلات سال نوی قمری، ناشی از شیوع محدود همهگیری دوم در چین باشد. تعطیلات نوروزی چین فصل اصلی خرید مردم است.

کمبود نیمههادیها نیز منجر به بسته شدنِ کارخانههای خودروسازی در خارج از چین شده است. خودروسازیها یک بازار مصرف نهایی مهم برای گریدهای کوپلیمر پلیپروپیلن هستند. انتظار میرود، کمبود تراشهها شش یا حتی 12 ماه ادامه پیدا کند.

در صورت کند شدن چرخ اقتصاد، چین بدون شک یک بسته محرک اقتصادی دیگر تزریق خواهد کرد. باتوجه به صدمین سالگرد تأسیس حزب کمونیست چین و حساسیتهای سیاسی چین در سال 2021 نیز ممکن است موجب شود تا هر بسته جدید محرک اقتصادی که ارائه بشود بسیار بزرگ باشد.

اما عملکرد اقتصادی قوی و چشمگیر چین در 2020 عمدتاً به دلیل جهش صادرات این کشور بود. تصور اینکه رشد داخلی چگونه میتواند بطور کامل زوال رشد صادرات را جبران کند، سخت است.

به این دلایل بنده برآورد خود برای رشد مصرف پلیپروپیلن در 2021 را به پایین اصلاح کردهام. دو هفته قبل رقم 7 درصدی را پیشبینی میکردم. این رقم نیز نسبت به قلههای مرتفع سال گذشته، کاهش بزرگی را نشان میدهد؛ همچنانکه رشد صادرات رو به تعدیل میرود.

اکنون تصور میکنم که ممکن است رشد در کانال 6 درصدی قرار بگیرد. با فرض رشد 6 درصد و نرخ بهرهبرداری پلیپروپیلن داخلی 86 درصدی (نرخ مشابه 2020)، واردات امسال (به سناریو 1 در نمودار بالا مراجعه شود) از 6.6 میلیون تن در سال گذشته، به 4.5 میلیون تن در سال جاری سقوط خواهد کرد. پیشبینی میشود ظرفیت داخلی در 2021 تا 15 درصد دیگر افزایش پیدا کند.

اما مسئله این است که متوسط نرخ بهرهبرداری پلیپروپیلن چین بین سالهای 1999 تا 2019، 90 درصد بوده است. آنچه افراد همچنان در آن اشتباه میکنند، تصور این موضوع است که چین در صورت تضعیف رشد تقاضا، بهرهبرداری از ظرفیت را کاهش خواهد داد.

شواهد تاریخی کمی برای این ادعا وجود دارد، زیرا افزایش خودکفایی یک الزام راهبردی و سیاسی است که نسبت به مسائل اقتصادی واحدهای تولید محصولات پتروشیمی، بهعنوان امری مهمتر تلقی میشود. تقریباً تمام ظرفیتهای جدید پلیپروپیلن چین نیز مقیاسی جهانی داشته و در پارکهای صنعتی مدرن جای گرفتهاند. به بیان دیگر، این ظرفیتهای جدید بهرهوری بالایی دارند.

در سناریو دوم نیز بنده نرخ بهرهبرداری واحدهای پلیپروپیلن چین در 2021 را 90 درصد و رشد تقاضا را مجدداً 6 درصد در نظر گرفتهام. در این صورت واردات به 3.1 میلیون (53 درصد پایینتر از سال گذشته) سقوط خواهد کرد.

بیشترین سهم سقوط واردات برای کره جنوبی و پس از آن سنگاپور

حال اجازه دهید تا نمودار بالا را مورد بررسی قرار بدهیم. مثل همیشه، رقم واردات ده شریک تجاری برتر چین را به تن ذکر کردهام تا خواندن نمودار سادهتر شود. در متن تحلیل از میلیون تن و همچین تن استفاده میکنم.

همانطور که مشاهده میکنید، در هر دو سناریو، ده شریک تجاری برتر چین تأثیر زیادی خواهند گرفت. در سناریو 1 برای سال 2021، واردات چین از کره جنوبی 855365 تن خواهد بود. در سناریو 2، واردات از کره جنوبی از 1.2 میلیون تن در سال گذشته، به 584358 تن سقوط خواهد کرد. کره جنوبی در سال 2020، بزرگترین شریک تجاری چین بود. میتوانید تأثیر این سناریوها بر دیگر شرکای تجاری برتر را نیز مشاهده کنید.

خبر خوب میتواند محدودیتهای بازارهای پلیپروپیلن اروپا و آمریکا طی چند ماه ابتدایی (و احتمالاً بیشتر) در سال جاری باشد.

محدودیت تولید نتیجه قطعی برق ناشی از آبوهوای شدیداً سرد در آمریکا است. در هفته گذشته، در حدود 84 درصد از ظرفیت پلیپروپیلن آمریکا به سبب قطعیهای برق یا تعطیل بودند و یا با نرخ تولید پایین فعالیت میکردند. همچنین تولید پلیپروپیلن اروپا و آمریکا به سبب کاهش عرضه پروپیلن از پالایشگاهها شاهد کاهش بوده است. دلیل کاهش نرخ بهرهبرداری پالایشگاهها نیز سقوط تقاضا برای سوخت حملونقل ناشی از مسائل مربوط به همهگیری کرونا است.

یک مسئله دیگر نیز وجود دارد: در 2020، ما برآورد کردیم که چین در میان کشورها و مناطقی که وارداتشان بیشتر از صادراتشان است، 43 درصد از کل خالص واردات پلیپروپیلن را به خود اختصاص دهد. بنابراین در بلند مدت، در صورتی که چین را از معادلات واردات خارج کنیم، صادرکنندگان در یافتن مقاصد جایگزین کافی به زحمت خواهند افتاد.

در زمینه صادرات پارازایلن و اتیلن گلیکول، کلمه «زحمت» حق مطلب را ادا نخواهد کرد. در 2020، چین 90 درصد از خالص واردات جهانی را به خود اختصاص داد. این رقم برای اتیلن گلیکول، 87 درصد بود. بدون چین عملاً هیچ بازار وارداتی برای پارازایلن و اتیلن گلیکول باقی نخواهد ماند.

در نتیجه، صادرکننده بزرگ به چین، بجز در حوزه پلیاتیلن، به طراحی یک الگوی کسبوکار جدید نیاز مبرمی دارند. در تحلیلهای آتی به کاوش در رابطه با مختصات این الگو ادامه خواهم داد.

نوشته جان ریچاردسون

مترجم:مهدی کائینی